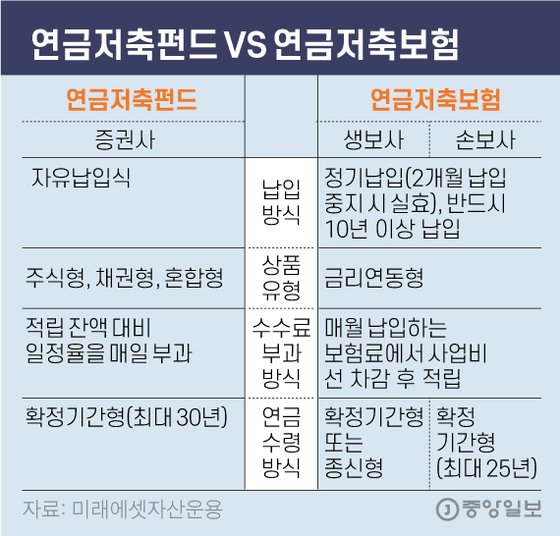

연금저축펀드와 개인형IRP는 연말정산 세액공제만으로도 확정수익을 주기 때문에 꼭 만들어둬야 하는 계좌입니다. 뿐만 아니라 계좌 안에서 발생하는 배당소득이나 이자소득이 연금을 받는 시점까지 내지 않아도 되기 때문에 장기로 투자하는 분들에게는 필수 계좌입니다. 4년간 적립해 온 연금 계좌

나는 NH남증권에서 연금저축계좌와 IRP를 개설했습니다. 2021년 처음 개설하여 세액공제 혜택을 최고로 받을 수 있는 금액을 기준으로 납입하였습니다.당시에는 IRP로 700만원까지, 연금저축펀드로 400만원까지 납입할 경우 세액공제 한도를 충족할 수 있었습니다. IRP 한도는 중복되기 때문에 연금저축펀드에 400만원, IRP에 300만원을 납입했습니다.

그러다 2023년부터 연금저축펀드와 IRP의 세액공제 한도가 900만원까지 늘어났고, 이에 따라 현재 기준으로 세액공제율은 아래와 같습니다.

인기글

기준공제율 세액공제액의 총급여 5,500만원(근로소득만 해당) 또는 종합소득금액 4,500만원 이하 16.5%, 최대 1,485,000원, 초과 13.2%, 최대 1,188,000원

여기에 더해 저는 더 지불하기로 했습니다. 연금계좌에 1년간 납입할 수 있는 금액은 총 1,800만원입니다. 나머지 900만원에 대한 납입은 세액공제를 받지 않은 금액이므로 제약 없이 출금할 수 있습니다.

물론 IRP 계좌에 꾸준히 300만원을 납입하는 금액을 포함해 연간 1,800만원입니다.물론 IRP 계좌에 꾸준히 300만원을 납입하는 금액을 포함해 연간 1,800만원입니다.그래서 투자 수익률은? 유감스럽게도 투자 수익률은 그다지 좋지 않습니다. 한국형 SCHD의 미국 배당 다우존스에 투자를 하고 있습니다. 환율도 고점이라 생각하고 유일한 환헤지 상품인 SOL 아메리카 배당 다우존스(H)에 투자 중입니다.그래도 여전히 잘했다고 생각해요. 수익률이 이 정도밖에 없어도 연간 납입한 금액의 13.2%를 확정 수익으로 가지고 시작할 수 있는 계좌는 유일하다고 생각합니다.