안녕하세요. 오늘은 금융지주에 대해 알아보겠습니다.아무래도 찬바람이 부는 겨울철이라 그리고 곧 배당 시즌이라 배당에 대한 관심이 높아지고 있습니다.대표적인 금융지주(원톱 KB금융을 제외하고) 나머지 3명에 대한 간단한 주가 분석과 배당금에 대해 알아보는 시간을 갖고자 합니다.배당 일정과 수익률에 대해서도 알아보려고 하니 자세히 봐주세요.

현재 금리인상 여파가 전체적인 자산시장을 강타하고 있습니다.특히 부동산 시장의 하락이 최근에는 심해서 (주식은 먼저 두드리는) 부동산과의 연계성이 강한 편인 금융지주도 함께 하락한 모습입니다.

단군 이래 최대 재개발로 불리는 둔촌주공도 미분양이 확정적으로 보이고 물론 이상한 평형 이슈도 있지만 이렇게까지 부동산 시장이 냉각될 줄은 몰랐습니다. 그래서 부동산과의 연계성이 강한 금융지주도 어렵고 특히 PF에 집중하고 있는 증권사 같은 경우는 현재 서리를 맞고 있습니다. 하지만 그래도 금융지주가 부동산 하락에 안전한 편이라는 의견도 많은 만큼 한번 살펴봅시다. 우리금융지주, 하나금융지주, 신한주주 주가현황

인기글

단군 이래 최대 재개발로 불리는 둔촌주공도 미분양이 확정적으로 보이고 물론 이상한 평형 이슈도 있지만 이렇게까지 부동산 시장이 냉각될 줄은 몰랐습니다. 그래서 부동산과의 연계성이 강한 금융지주도 어렵고 특히 PF에 집중하고 있는 증권사 같은 경우는 현재 서리를 맞고 있습니다. 하지만 그래도 금융지주가 부동산 하락에 안전한 편이라는 의견도 많은 만큼 한번 살펴봅시다. 우리금융지주, 하나금융지주, 신한주주 주가현황

먼저 우리금융지주의 일봉입니다.대부분의 금융지주 흐름은 비슷할 것입니다. 연초에는 금리인상 수혜주로 인식되면서 강한 상승세를 보였습니다. 특히 지난해 배당 시즌에 매수하신 분들은 배당도 받고 상승도 누리는 꿩 먹고 알차게 사는 상황이었는데 부동산 하락과 경기 침체가 예상되면서 금융지주도 한 단계 하락한 모습입니다.그러나 9월 이후 부활의 신호탄을 쏘아 아마 연말까지는 큰 어려움 없이 달려나갈 수 있을 것으로 보입니다. 특히 안정성 있는 놈을 고른다면 연말 배당을 받아 주가 상승까지 노릴 수 있다.우리금융지주도 저점 대비 20% 정도 상승한 모습이고 배당기준일이 얼마 남지 않았지만 꽤 잘 버티고 있는 모습으로 배당에 대한 기대가 있는 것으로 보입니다.

하나금융지주의 일봉도 우리금융지주와 비슷합니다. 조금 더 반등의 폭은 높아 보입니다.1. 아직 무난할 것으로 예상되는 실적 2. 연말 배당 시즌 3. 그래도 다른 섹터에 비해 양반 정도의 내러티브를 통해 상승 중입니다. 각 은행별로 디테일한 차이는 있지만 큰 그림에서는 비슷해 보이고 오늘 알아보는 저희와 한 가지 특징은 증권사가 더 약하다는 특징이 있습니다. 우리에게는 증권 계열사가 없습니다.그래서 두 사람은 오히려 증권사가 없기 때문에 연말 반등이 좋다고 볼 수도 있을 것 같습니다.

마지막으로 신한지주입니다. 신한지주는 KB와 거의 투톱을 다투고 있으며 다양한 금융회사를 거느리고 있습니다. 증권 쪽도 위 두 가지에 비해 훨씬 크고 활발한 모습을 보이고 있습니다.그래서인지 주가 반등도 위의 두 가지에 비해 약합니다.한 번 세 금융지주의 주급을 비교해 흐름이 어땠는지 살펴보겠습니다.

메인 차트가 하나금융지주, 주황색이 우리금융지주, 녹색 선이 신한지주입니다. 장기적인 주가는 하나금융지주가 압도적으로 좋은 모습입니다. 반등도 제일 많이 했고 낙폭도 제일 낮았어요. 보통 상승시에는 모멘텀이 좋은게 유리한 부분도 있으니 참고해주세요. 금융지주 3사 배당금 비교

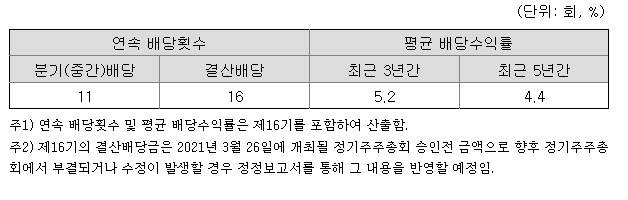

우선 우리금융과 하나금융지주의 경우 반기배당을 합니다. 배당을 상반기/하반기 두 가지로 나누어 배당을 합니다.신한지주의 경우 분기 배당을 실시하고 있습니다. 분기별로 배당을 지급합니다. 선진적인 회사이긴 하지만 연말 배당을 위해 투자한다면 아래와 같이 기말 배당 수익률 차이가 조금 큰 편입니다.그래서 배당금 때문에 투자를 한다면 우리금융이나 하나금융이 좋아 보이고 장기적으로 보면 그건 좀 달라질 수는 있습니다.우선 세 회사의 배당금을 비교해 보면 위 사진과 같습니다. 신한의 경우는 4분기 배당금만 증권사 예상 자료로 넣어둔 것입니다. 나머지는 반기 배당입니다. 이렇게 보면 수익률 차이가 상당히 크다는 것을 알 수 있습니다.올해 기말 배당 자격 획득을 위해서는 12월 28일까지 매수해 주시기 바랍니다.12월 28일 매수: 배당 자격 획득 12월 29일: 배당락 이런 식으로 정리할 수 있겠네요. 보통 배당락을 피하기보다는 배당을 받고 버티는 게 낫다는 히스토리가 많은데 모르는 일이니 잘 판단하시고 선택해주세요. 금융지주의 주가 전망은?우선 개별적인 회사별 분석보다는 은행주 전반에 대한 분석을 해보겠습니다.가장 중요한 수치 중 하나인 대출 지표입니다. 위와 같이 22년은 가계대출이 딱 맞는 한 해였습니다. 거의 역대급 상황이라고 할 수 있습니다. 주택담보대출도 여러 제약이 많고 심지어 가격까지 하락하자 이런 하락이 나온 것 같습니다.가계대출 증가 지표는 일반 회사의 매출액과 비슷합니다. 매출 자체가 늘지 않고 있는 겁니다. 2023년에는 좀 더 좋아질지 아니면 이런 하락이 이어질지 모르겠지만 부정적인 뷰가 많을 것 같아요.위의 차트는 NIM( 순이자 마진)입니다. 은행의 수익성을 나타내는 지표입니다. 단순히 금리가 올랐다고 은행이 좋은 것은 아니다, 예대 마진이 좋아져야 실제적인 이익이 늘어나는 것입니다. 그러나 현재 예대 마진은 절정에 이른 것 같아요.그래서 이러한 두 지표를 보면 23년의 전망이 좋아 보이지 않습니다.그러나 은행은 매우 값싸고 큰 시스템 리스크가 오지 않는 한 어느 정도 이익을 계속 내놓아 이익을 바탕으로 배당을 실시하는 것이 예상됩니다.그래서 조금은 불안과 안정에 대한 기대감이 여전히 남아 있는 모습으로, 개인적으로는 주도주만큼은 아니라도 잘 방어할 것 아니냐는 기대가 있습니다.각각 투자 전에 한번씩 공부하고 나머지 불과 연말 배당으로 따뜻하게 맞을 것을 빕니다. 긴 문장을 봐줘서 고맙습니다.