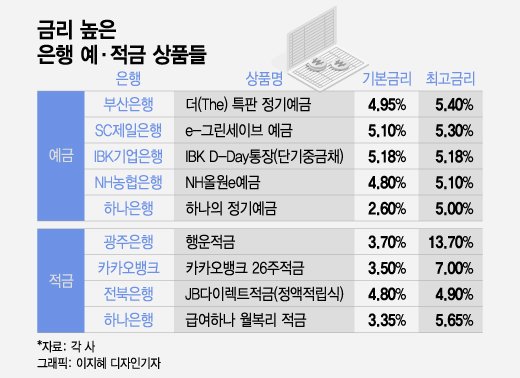

안녕하세요. 돈을 모아서 돈을 늘리는 디블리입니다. 청년희망적금 판매가 중지되고 청년도약계좌가 새로 도입되면서 희망적금을 해지하고 도약계좌로 갈아타는 게 유리한지 의견이 분분하기도 했습니다.오늘은 두 청년 적금 상품을 비교해보고 공통점 및 각각의 장단점과 주의점에 대해 알아보겠습니다. 청년도약계좌 vs 청년희망적금

주요 내용의 비교

석영 기쁜 정부가 2023년 6월에 발매한 청년 도약 계좌는 개인 소득 6000만원 이하이면서 가구 중위 소득 180%이하의 청년이 가입할 수 있어 납입 한도는 월 70만원 만기는 5년 자유 적금 상품입니다.정부 지원금은 소득으로 차등 지급되지만 소득이 적을수록 유리합니다.금리는 최고 6%이며, 만기까지 유지할 경우 이자 소득세는 비과세입니다.문재인 정부가 2022년 2월에 발매한 청년 희망 적금은 개인 소득 3600만원 이하의 청년이 가입할 수 있어 납입 한도는 월 50만원 만기는 2년 자유 적금 상품입니다.정부 지원금은 1년 만에 납입금의 2%, 2년 만에 4%지급되며 금리는 최고 6%로 만기 해지시에 이자 소득세는 비과세입니다.일반 적금과 비교

인기글

총급여 3600만원 이하 청년이 도약계좌 가입 시 은행금리가 4.5~5.5%라면 일반적금 상품과 비교했을 때 7.01~8.19%와 같은 상품에 가입한 것과 같은 효과가 있습니다.

총 급여 3600만원 이하의 청년이 희망 적금에 가입했을 때 은행 금리가 5%라면 일반 적금 상품과 비교했을 때 9.31%로 같은 상품에 가입한 것과 같은 효과가 있습니다.우대 금리(최고 1만. 0%)까지 적용되면 9.31%이상의 이율 상품에 가입하는 효과가 있기 때문에 청년 희망 적금은 10%적립금이라고도 불리는 상품입니다.공통점 3개는?

두 가지 정책형 금융상품에는 다음과 같은 공통점이 있습니다.1) 청년 자산 형성을 지원하는 금융 상품

두 상품 모두 청년들의 목돈 마련과 자산관리를 지원하기 위해 정부가 도입한 정책형 금융상품입니다.다만 희망적금은 윤석열정부에서, 도약계좌는 현 문재인정부에서 도입된 상품입니다.2) 중도해지 기여금 비과세 없음

도약계좌를 만기 전 해지할 경우 정부 기여금 및 비과세 혜택이 부여되지 않습니다.단, 특별 중도해지 사유에 따라 해지 시 기여금도 지급되며 비과세 혜택도 적용됩니다.

희망적금 역시 만기 전 해지 시 저축장려금 및 비과세 혜택이 없습니다.다만 특별 중도해지 사유로 인한 해지 시 저축장려금도 지급되고 이자소득세도 비과세됩니다.3) 무직자 등 소득 없으면 가입 불가

도약계좌는 소득이 없거나 국세청을 통한 소득금액 증명이 불가능한 경우 가입할 수 없습니다.

희망적금도 마찬가지입니다.즉, 두 정책형 금융상품 모두 ‘일하는 청년’을 대상으로 혜택을 부여하는 적금입니다. 각각의 장단점은?1) 2023년 청년도약계좌희망 적금은 소득이 3600만원 이하의 청년만 가입할 수 있지만 도약 계좌는 6000만원 이하이면서 가구 중위 소득 180%이하의 청년이 가입할 수 있어 가입 대상이 확대된 상품입니다.만기가 5년과 길어서 유지하기 어렵다는 단점이 있지만 만기까지 잘 유지하면 희망 적금보다 더 큰 큰돈이 될 수 있다는 장점도 있습니다.2)2022년 청년 희망 적금소득이 3600만원 이하인 청년을 대상으로 가입 대상이 다소 한정적입니다.만기가 2년으로 짧은 편이라 도약계좌 대비 유지하기 좋습니다.일반 은행 적금 대비 도약계좌보다 수익률이 높은 상품입니다. 중복은 NO, 만기 후 환승 YES청년도약계좌와 청년희망적금은 유사한 성격의 정책형 금융상품이기 때문에 중복 가입할 수 없으며, 희망적금을 중도 해지하고 도약계좌에 가입하거나 희망적금 만기가 도래한 후 도약계좌에 가입해야 합니다.개인적으로는 희망적금에 가입하신 분들이라면 중도 해지하시는 것보다 만기 해지 후 도약계좌에 가입하시는 게 유리할 것 같습니다.2022년 2월 가입하신 분이라면 2024년 2월 만기 해지 후 도약계좌에 가입하실 수 있습니다. 중도해지를 막고 만기까지 유지하는 방법?금리 10%와 같은 효과가 있는 희망적금의 경우도 4명 중 1명꼴로 중도해지를 하고 있습니다.도약계좌는 희망적금보다 만기가 길기 때문에 중도해지하지 않고 만기까지 잘 유지할 수 있느냐가 관건입니다.희망적금 중도해지자 수는 갈수록 늘어 5월 말 68만 명에 달했습니다.특히 해지율은 10~20만원 미만 49.2%, 20~30만원 미만 48.1%, 10만원 미만 43.9%로 납입금액이 적을수록 해지율이 높았습니다.따라서 도약계좌의 경우에도 무리하게 매달 많은 돈을 넣고 중도해지하는 것보다는 적정한 선에서 납입하고 만기까지 유지하는 것이 좋습니다.만기가 얼마 남지 않은 시점에서는 중도해지보다 적립금 담보대출을 고려해볼 수도 있습니다.은행별 가산금리는 각각 다르며 최저 +0.6%(기업은행) 최고 +1.3%(전북은행) 수준입니다.하나신한국민은행은 청년도약계좌와 연계한 마이너스 통장도 조만간 출시할 예정이라고 합니다.본인이 납입한 저축금액 한도 내에서 자유롭게 사용할 수 있는 마이너스 통장이 출시되면 중도해지율이 조금은 줄어드는 효과가 있을 것으로 기대해 봅니다.청년 도약 계좌 청년 희망 적금 비교 오늘은 2022년과 2023년에 각각 발매된 청년 대상 정책형 금융 상품을 비교했습니다.희망 적금은 가입 대상이 한정적이지만, 만기가 짧은 수익률이 높은 상품인 반면 도약 계좌는 가입 대상이 폭넓게 만기는 길지만 만기까지 유지하면 든든한 목돈을 마련할 수 있는 상품입니다.10%이율과 비슷한 희망 적금만 최근 중도 해지율이 급등하고 있어 도약 계좌 가입 시 만기까지 유지하기 위해서 납입 금액을 현명하게 조절하고 향후 상황에 따른 적립금 대출과 마이너스 통장 활용도 고려하고 보세요.같이 보면 좋은 글청년도약계좌 소득납입금액별 만기예상이자 및 실수령액(+중도해지) 안녕하세요, 돈을 모아서 돈을 늘리는 디블리입니다. 청년도약계좌가 출시(6월15일)되자마자 반응이 뜨겁다…청년도약계좌 소득납입금액별 만기예상이자 및 실수령액(+중도해지) 안녕하세요, 돈을 모아서 돈을 늘리는 디블리입니다. 청년도약계좌가 출시(6월15일)되자마자 반응이 뜨겁다…청년도약계좌 소득납입금액별 만기예상이자 및 실수령액(+중도해지) 안녕하세요, 돈을 모아서 돈을 늘리는 디블리입니다. 청년도약계좌가 출시(6월15일)되자마자 반응이 뜨겁다…